Marek Popek 508 117 007 508 117 007 32 422 91 21 32 422 91 21 |

|

| Michał Okrasiński 508 117 008 32 422 91 21 |

|

Kontakt z doradcą

Leasing nieruchomości

Millennium Leasing jako jedna z nielicznych firm na rynku specjalizuje się w leasingu nieruchomości. Od prawie 10 lat oferujemy naszym potencjalnym jak i obecnym klientom finansowanie wszelkich obiektówhandlowych, biurowych oraz budynków przemysłowych.

Z roku na rok udział naszej spółki w rynku leasingu nieruchomości rośnie. Dzięki ofercie dostosowanej do potrzeb rynku, profesjonalnej obsłudze wysoko wykwalifikowanych doradców leasingowych oraz sprawnej procedurze akceptacji jesteśmy jedną z czołowych firm w leasingu nieruchomości.

Leasing nieruchomości a kredyt bankowy

Leasing nieruchomości jest alternatywną do kredytu bankowego formą finansowania, która pozwala między innymi na:

- wykorzystanie tarczy podatkowej dzięki możliwości zaliczenia rat leasingowych do kosztów uzyskania przychodów i skrócenia okresu amortyzacji.

- sfinansowanie innych inwestycji dzięki uwolnieniu środków finansowych, „zamrożonych” w nieruchomościach (poprawa płynności Korzystającego),

- uzyskanie dodatkowych korzyści wynikających ze wzrostu wartości nieruchomości w okresie trwania umowy leasingu,

- efektywniejsze wykorzystanie majątku,

- poprawę wyników finansowych Korzystającego (leasing zwrotny),

- pozyskanie nieruchomości przy minimalnym udziale własnym,korzystne refinansowanie istniejących obciążeń finansowych,

- osiągnięcie wymiernych korzyści wynikających z optymalizacji kosztów,

Korzyści te Korzystający uzyskuje przy zachowaniu prawa posiadania nieruchomości (leasing zwrotny) i możliwości jej aktywnego zarządzania (komercjalizacja, ponoszenie nakładów inwestycyjnych), a następnie jej nabycia na wcześniej ustalonych warunkach.

Leasing operacyjny

Leasing operacyjny stosuje się do zabudowań (naniesień) . Przy leasingu operacyjnym wszystkie raty wynagrodzenia z punktu widzenia podatkowego stanowią koszt uzyskania przychodu dla Korzystającego (leasingobiorcy) co wpływa na obniżenie podstawy opodatkowania u Korzystającego.Grunt nie podlega amortyzacji, nie jest przedmiotem leasingu operacyjnego i z tego względu razem z leasingiem operacyjnym na zabudowania i urządzenia, strony zawierają umowę leasingu finansowego lub dzierżawy gruntu.

Główne cechy umowy leasingu operacyjnego:

- Umowa zawarta na czas oznaczony - minimalny okres leasingu 10 lat.

- Minimalna cena wykupu po upływie 10 letniego okresu leasingu wynosi 46% ceny zakupu określonej w umowie sprzedaży (naniesienia).

- Przedmiot leasingu zaliczany jest do składników majątku Finansującego

- Koszt uzyskania przychodów stanowią: pierwsza rata ( OW ) , prowizje, raty miesięczne, koszty eksploatacji.

- VAT (22%) naliczony-płatny łącznie z ratami leasingowymi.

Leasing finansowy

Leasing finansowy najczęściej dotyczy całej nieruchomości wraz z gruntem. Raty wynagrodzenia z tytułu umowy leasingu finansowego podzielone są na część kapitałową i część finansową (odsetkową). Ta ostatnia z punktu widzenia podatkowego jest kosztem uzyskania przychodu dla Korzystającego (leasingobiorcy).

Główne cechy umowy leasingu finansowego:

- Umowa zawarta na czas określony, brak jest określonego w przepisach minimalnego okresu leasingu.

- Przedmiot leasingu zaliczany jest do składników majątku Korzystającego i jest przez niego amortyzowany.

- Koszt uzyskania przychodów stanowią: części odsetkowe rat leasingowych, amortyzacja naniesień (budynki, budowle, urządzenia), koszty eksploatacji.

- VAT (22%) naliczony-płatny z góry po podpisaniu umowy leasingu określony od sumy wszystkich rat wynagrodzenia. Podatek VAT podlega rozliczeniu przez Korzystającego na zasadach ogólnych.

Leasing - definicje i aspekty podatkowe

Przedmiotem leasingu są nieruchomości zabudowane. Zależnie od posiadanego prawa do nieruchomości możliwe jest zastosowanie różnych form finansowania nieruchomości (gruntu i naniesień) w leasingu co przedstawia poniższa tabela:

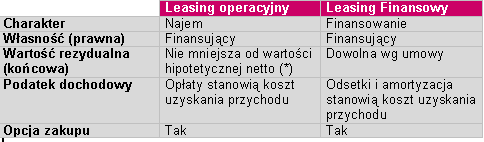

Prawa Korzystającego i Finansującego są różne zależnie od wybranej formy leasingu. Podstawowe różnice dwóch form leasingu przedstawia poniższa tabela:

* wartość hipotetyczna netto jest to początkowa wartość nieruchomości pomniejszona o odpisy amortyzacyjne obliczone według metody degresywnej z zastosowaniem stawki 3.

Co może być przedmiotem leasingu nieruchomości?

Przedmiotem leasingu nieruchomości mogą być:

- budynki i lokale biurowe

- budynki i lokale handlowe lub usługowe

- hale magazynowe i centra logistyczne

- magazyny – chłodnie

- inne wybrane obiekty

W zakresie leasingu nieruchomości oferujemy:

- wycenę nieruchomości

- audyt prawny nieruchomości

- atrakcyjny pakiet ubezpieczeniowy

- współpracę w zakresie przygotowania umów i niezbędnych dokumentów do zawarcia transakcji